COMPROBANTE DE INGRESO

El comprobante de ingreso es una constancia de que un valor ingresó a la empresa, de manera general, cuando se recibe el dinero en efectivo, el cheque o el voucher de algunatarjeta de crédito, estos valores deben estar junto con el comprobante de ingreso respectivo, en el día de la recaudación y se debe conservarlos en una caja fuerte como medida de seguridad. Al díasiguiente, según normas de control interno y para evitar jineteo de fondos, todos los valores deben ser depositados en las cuentas bancarias de la empresa.

COMPROBANTE DE EGRESO

El comprobante deegreso se utiliza para registrar contablemente todas las salidasde dinero de la empresa, especialmente por motivo de pago a proveedores.Si para cada banco se tiene un consecutivo de egreso diferente o setienen formascontinuas generadas por el mismo Banco, en Siigo se pueden definir un documentotipo G por cada Banco.Si se utiliza un solo consecutivo o si ya se tiene establecido un formatopreimpreso,solo de definirá un tipo.

Recibo de caja

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo recaudados por la empresa. El original se entrega al cliente y las copias se archivan una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

Para que lo entiendas más fácilmente, si un cliente le compra algo a una empresa y paga en efectivo, ese dinerito va a la caja y se le da un papelito donde pone la cantidad de dinero entregado, vamos, lo que te dan a tí cuando vas a comprar a una tienda.

Letra de cambio

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio a sus clientes y se denominan letras por cobrar; el comprador acepta las letras a sus proveedores y se llaman letras por pagar.

Cheque

Un cheque es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta, la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

El cheque es un titulo de valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario.

También llamado Cartera de Inversión, es una selección de documentos o valores que se cotizan en el mercado bursátil y en los que una persona o empresa deciden colocar o invertir su dinero.

Los portafolios de inversión se integran con los diferentes instrumentos que el inversionista haya seleccionado. Para hacer su elección, debe tomar en cuenta aspectos básicos como el nivel de riesgo que está dispuesto a correr y los objetivos que busca alcanzar con su inversión. Por supuesto, antes de decidir cómo se integrará el portafolio, será necesario conocer muy bien los instrumentos disponibles en el mercado de valores para elegir las opciones más convenientes, de acuerdo a sus expectativas.

Contabilidad

Es la disciplina que se encarga de estudiar, medir y analizar el patrimonio y la realidad económica y financiera de las organizaciones o empresas, con el fin de facilitar la dirección y el control; presentando la información, previamente registrada, de manera sistemática para las distintas partes interesadas.

Activo

El activo es el conjunto de bienes, derechos y otros recursos de que dispone una empresa, ya sean tangibles o intangibles, de los que es probable que la empresa obtenga beneficios económicos en el futuro.

Podemos distinguir diversos tipos de activos:

- Activo no corriente o activo fijo: bienes y derechos adquiridos con intención de que permanezcan en la empresa durante más de un año, que no se han adquirido con fines de venta; como maquinarias y bienes inmuebles.

- Activo corriente o activo circulante: bienes y derechos adquiridos con intención de que permanezcan menos de un año; como es el caso de las existencias.

Pasivo

El pasivo son las deudas que la empresa posee, se recogen las obligaciones y representa lo que se debe a terceros: pagos a bancos, salarios, proveedores, impuestos...

Para clasificar los pasivos, podemos diferenciarlos entre:

- Pasivo no exigible: fondos propios propiedad de los titulares del Capital.

- Pasivo exigible: las deudas que la empresa posee frente a terceros y deben devolverse a proveedores, bancos u otros acreedores.

Patrimonio

El patrimonio se puede definir como el conjunto de bienes, derechos, obligaciones y deudas, propiedad de la empresa que constituyen los medios económicos y financieros a través de los cuales ésta puede cumplir sus fines.

.jpg)

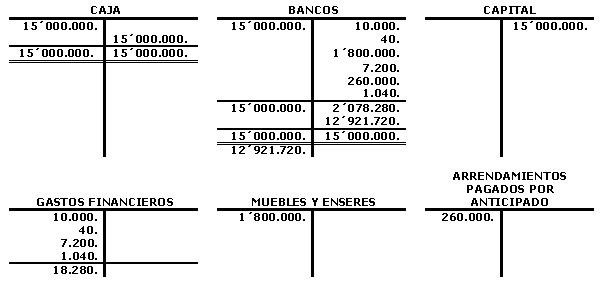

Cuentas T

Podemos definir la cuenta T como la representación gráfica de la cuenta contable con sus diferentes elementos.

La cuenta T nos permite hacer registros contables y es la forma mas utilizada para registrar los diferentes hechos económicos.

La cuenta T nos permite hacer registros contables y es la forma mas utilizada para registrar los diferentes hechos económicos.

Según el derecho que incorpora son: titulos de crédito cuando el derecho es el pago de una suma de dinero; titulos de tradición o representativos de mercaderías, cuando el derecho es la entrega de una cosa almacenada o en transporte, estos titulos representan a las mercaderías en el trafico de modo que la tradición del documento de acuerdo con su ley de circulación sustituye a la entrega de la cosa; títulos de participación, incorporan el conjunto de derechos que integran la posición de socio en una sociedad.

Bolsa de valores

La bolsa de valores es una organización privada que brinda las facilidades necesarias para que sus miembros, atendiendo los mandatos de sus clientes, introduzcan órdenes y realicen negociaciones de compra y venta de valores, tales como acciones de sociedades o compañías anónimas, bonos públicos y privados, certificados, títulos de participación y una amplia variedad de instrumentos de inversión.

La negociación de los valores en los mercados bursátiles se hace tomando como base unos precios conocidos y fijados en tiempo real, en un entorno seguro para la actividad de los inversores y en el que el mecanismo de las transacciones está totalmente regulado, lo que garantiza la legalidad, la seguridad y la transparencia.

Valor bursatil

Es el valor que la oferta y la demanda da a una acción de acuerdo con una previsiones de revalorización. Es un precio de mercado que varia en función de los beneficios empresariales y de los tipos de interés entre otras cosas.

Nomina

La nomina es la suma de todos los registros financieros de los sueldos de un empleado, los salarios, las bonificaciones y deducciones. En la contabilidad, la nómina se refiere a la cantidad pagada a los empleados por los servicios que prestó durante un cierto período de tiempo. Nómina juega un papel importante en una sociedad por varias razones. Desde un punto de vista contable, nómina es crucial porque los impuestos sobre la nómina y la nómina afectan considerablemente el ingreso neto de la mayoría de las empresas y están sujetos a las leyes y reglamentos.

.gif)

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

La factura se debe expedir con los siguientes requisitos: Estar denominada expresamente como factura de venta. (preimpreso). Numeración en orden consecutivo. (preimpreso). Apellidos y nombre o razón social y NIT del vendedor o de quien preste el servicio. (preimpreso). Apellidos y nombre o razón social del adquiriente los bienes o servicios. Fecha de expedición. Descripción específica o genérica de los artículos vendidos o servicios prestados. El nombre o razón social y NIT del impresor de la factura. (preimpreso). Indicar la calidad de retenedor del impuesto sobre las ventas.

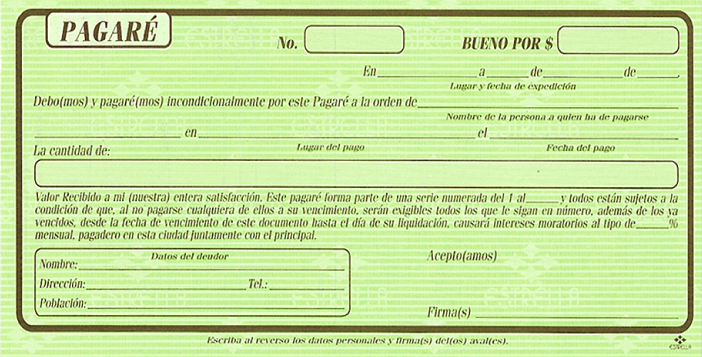

Pagare

Un pagaré es un documento que contiene la promesa incondicional de una persona (denominada suscriptora), de que pagará a una segunda persona (llamada beneficiario o tenedor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: "debo y pagaré". La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

Nota Credito

Cuando la empresa concede descuentos y rebajas que no estén liquidados en la factura o cuando los clientes hacen devoluciones totales o parciales de las mercancías, para su contabilización se utiliza un comprobante llamado nota crédito. Este comprobante se prepara en original y dos copias; el original para el cliente, una copia para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

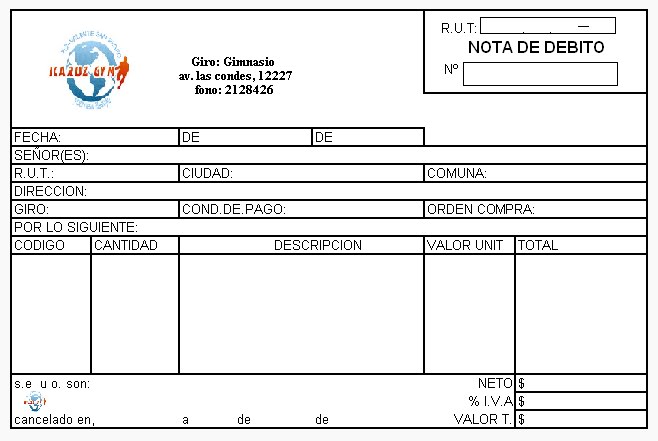

Nota Débito

Es un comprobante que utiliza la empresa para cargar en la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

Holding

Un holding puede considerarse una forma de integración empresarial, con todos los beneficios que ésta representa, pero surge también cuando un grupo de capitalistas va adquiriendo propiedades y firmas diversas, buscando simplemente la rentabilidad de cada una y no la integración de sus actividades. Las leyes antimonopolio pueden restringir esta práctica.

Partes de un billete